アメリカ農務省レポートの事前予想 2021年7月

こんにちわ。白戸則道です。

7月12日(月)の深夜に7月のアメリカ農務省レポートが発表されます。今後の相場展開を占うにあたり事前予想をまとめたいと思います。

発表は7月12日アメリカ東部標準時正午

毎月情報が更新されて発表されますが、次の発表は6月10日(木)アメリカ東部標準時の正午です。つまり、日本時間では7月13日の深夜1時です。

そもそもアメリカ農務省の月次レポートととはなんぞや?に、ご興味あれば以下記事にまとめております。

農業の進捗状況は広大な範囲をチェックしてみないと全体像が見えないので、アメリカ政府が情報を取りまとめて開示してくれるこの情報に信頼感がありますので、市場参加者からすれば説得力のある材料になるのだと思います。

20年度クロップ予想

アメリカ産コーン微減、大豆据置の予想

アメリカ国内の期末在庫数量の予想を見てみます。市場関係者の事前予想平均とアメリカ農務省(USDA)の前回の発表値を比べると、コーンは1,107百万ブッシェルから1,092百万ブッシェルに15百万ブッシェルの下方修正。大豆は135百万ブッシェルで据え置きという予想となっています。

国内需要および輸出需要の好調はすでにある程度織り込まれており、更なる期末在庫の減少の可能性は低いというのが市場の事前予想という状況です。

ブラジル産コーンはさらに下方修正見込み

ブラジルにおいては二期作コーンが乾燥による被害を受けています。5月初旬から乾燥による生産量の減少が取り沙汰されておりますが、さらに状況は悪化しており、今回のアメリカ農務省発表では前月の98.5百万トンからさらに低下すると見られています。事前予想平均で91.8百万トンですが、レンジの下方値をみると87百万トンという見方もあり、90百万トンを下回る可能性も言われているという状況です。

21年度クロップ予想

コーン生産量増加、大豆生産量減少予想

あくまでも市場関係者による事前予想ではありますが、事前予想平均をみると新穀コーンの生産量は15,031百万ブッシェルと前月のアメリカ農務省の数字である14,990百万ブッシェルを上回るであろうという見込みです。これは作付面積が上方修正されることが主要因です。しかしながら同時に単収の下方修正もされるのではなかろうか、という見立てになっています。前月のアメリカ農務省の数値では179.5ブッシェル/エーカーという数字でしたが、事前予想平均では177.8ブッシェル/エーカーとなっています。

生産量減少により期末在庫も減少

上述の通り、生産量が減少する結果として新穀コーンの期末在庫も前月のアメリカ農務省報告値1,357百万ブッシェルから減少するという見立てがなされています。事前予想平均では1,304百万ブッシェルとなっています。

大豆も同様に前月のアメリカ農務省の数値である155百万ブッシェルから140百万ブッシェルへの下方修正予想。

小麦についてもコーンの高騰により飼料用小麦需要が増加することにより新穀年度の期末在庫も下方修正するのではないかというのが事前予想です。アメリカ農務省報告値770百万ブッシェルに対して719百万ブッシェルという事前予想になっています。

世界期末在庫はコーン微増、大豆微減、小麦微減予想

ブラジルの減産による影響はあるものの、アメリカおよびウクライナの豊作がこれを打ち消す形でコーンの世界期末在庫は前月のアメリカ農務省の値である289.4百万トンから、事前予想平均値としては286.9百万トンへ3百万トン程度の減少見込みです。大豆、小麦についてはこのタイミングでは前月からほとんど変化なしであろうというのが事前予想となっています。

コーン単収の変更幅は限定的

市場関係者は「コーンの作付面積は増える、と同時に単収も下方修正されるだろう」と見ています。しかしながら、過去数年の実績を見るとアメリカ農務省は6月から7月になるタイミングでは単収の数字は変更していないことが多いです。少なくとも過去8年は全く変更していません。2012年は猛暑により圧倒的にクロップへのダメージが大きかったので下方修正しましたが、今年は現時点でそこまでの被害は報告されてません。ということを考えると、今月の発表では作付面積は増加させても、単収は据え置きとなる、結果として新穀コーンの生産量が上方修正される、という結果になるのではないかと思われます。

まとめ

今回の発表のポイントは、以下かなと思います。

特に21年度のコーンの生産量予想の数字については、市場予想よりも生産量が大きい数字が出る可能性はありそうです。アメリカ農務省が単収見通しを下方修正せずに、作付面積だけを増やして計算することが、市場関係者にとってのサプライズとなると、新穀限月が下落する可能性はありそうです。

コーン先物トレード戦略 スプレッド取引

こんにちわ。白戸則道です。本日はコーン先物取引におけるスプレッド取引について説明したいと思います。

- 毎年繰り返す動きを狙う

- スプレッド取引は売り・買いを同時に実行

- スプレッド取引の事例

- スプレッド取引は実行しやすいストラテジー

- スプレッド取引で損失忌避バイアスを回避

- スプレッドポジションと単純ポジョションの比較

- まとめ

毎年繰り返す動きを狙う

先物取引は商品の需給が基本です。そしてコーンや大豆などの一年草を例にとって考えると、収穫期は一年に一度しかありません。需給バランスの半分である供給要因は一年に一度決定されるというものです。なので、単年度ごとに供給要因の変動は1年サイクルで繰り返されるものといえます。

私が提唱する先物取引の根幹はこれです。季節性というロジックからして実現可能性の高そうな取引だけに取り組むというものです。チャートの形で判断するという方もいますが、私はロジックがよくわからず、あまり取り組んだことはないです。

そしてこの季節性取引の中で、単純な売り・買い以外にも、スプレッド取引というものがありますので、本日はスプレッド取引を紹介します。

スプレッド取引は売り・買いを同時に実行

先物取引には限月というものがあり、受け渡し月ごとに商品価格が取引されています。この限月の間の値差(=スプレッド)を取引するというものです。限月については以下記事も参照されてみてください。

スプレッド取引の事例

仮に7月7日に9月限売り、12月限買いのスプレッドポジションを取得したとします。9月限の売値は550セント、12月限の買い値は530セントでした。その後8月10日に反対売買を行い、ポジションを閉じました。つまり9月限は買い、12月限は売りを立てたわけです。この時の価格は9月限は520セント、12月限は510セントでした。

さて損益はどうなるでしょうか。

9月限は550で売って、520で買い戻しているわけですから、+30セント、つまり利益が出ています。12月限は530で買ったものを510で売っているので、 マイナス20セントつまり損失が出ています。

しかしながら、合算すると9月限の利益が上回り10セントの利益が出たということになります。

スプレッド取引は実行しやすいストラテジー

先物取引の実行なんて、売り・買いの注文出すだけだから簡単だ、と思うかもしれませんが、実際は思惑通りに実行できる人は稀です。というかほぼいません。理由は、先物市場の値動きと人のメンタルが合致しないためです。つまり、先物取引の日々の値動きの荒さに人が我慢しきれなくなる、ということです。以下にスプレッド取引の性質と人の性質とに分けて記載します。

<スプレッド取引の性質>短期の値動きが小さい

スプレッド取引は、異なる限月で反対売買をしているため、短期では値動きが小さくなります。例えば、9月限のコーンが10セント下落すると、多くの場合では12月限も同等の動きをします。

もし9月限のコーンが400セントの時に、12月限コーンが420セントだったとしましょう。もし9月限コーンが390セントに下がったのに、12月限コーンの価格が420セントのままだったとすれば、市場参加者は何をするか?私なら9月限でコーンを買い現物を受け取り、それを12月まで保管して12月渡しで売り渡します。保管料が20セント程度かかったとしても、10セントの儲けということになります。

実際はそんな美味しい展開は起きず、9月限と12月限は短期的にはほぼ連動します。9月限が10セント下がったら、12月限は9.5セント下がるという具合に。この場合は1日あたりの値差の変動は僅かに0.5セントです。

<人の性質>損失忌避バイアス

これはプロスペクト理論という学説でも解説されているものですが、人は利益が出る事による喜びよりも損失によるダメージの方を大きく感じる性質があるためです。これを損失忌避バイアスと呼びますが、これは人が進化の過程で習得した性質ですので、どうしようもないものです。

スプレッド取引で損失忌避バイアスを回避

日々の値動きの荒さは厄介な問題です。1ヶ月後には価格が下がっていると予想して、売りを建てたとしても一週間後に突発的なニュースで相場が上昇して評価損が出ることもあります。そして人は、評価損が出ていると冷静な判断ができなくなります。途端にストレスがかかり、取得したポジションを手仕舞いたくなり、実際にそのように振る舞う人が大半です。リーマンショックなどの暴落相場はまさにこの表れです。その後相場は落ち着きを取り戻し、もともと想定していたシナリオ通りに、価格が下がったのに、結局一時的な上昇局面で手仕舞ったため、手元に残ったのは損失だけ、、ということは、よく起こります。本当によく起こります。

スプレッドポジションと単純ポジョションの比較

スプレッドポジション(売りと買いを同数枚もつポジションのこと)を取得したAさんと、単純に9月限に売りを建てたBさんを例に比較してみましょう。9月限が10セント下落、12月限が9.5セント下落したケースとします。

Aさんスプレッドポジションを10ロット取得

1日あたりの変動が0.5セントであれば、変動は250ドルです。数週間かけてこの値差(=スプレッド)が拡大したり、閉じたりします。仮に10日続くと、2,500ドルになります。

Bさん単純に9月限だけを10枚売り

1日経った場合にどうなるでしょうか。1日で10セント下がったわけですから、翌日の朝のBさんの口座残高には、10ロットx10x50=5,000ドルの評価損が記載されています。これはあくまでも評価損ですので実現したわけではないのですが、最悪の気分の朝になります。私も経験ありますが、朝からやる気が半減します。 そしてこれ以上損失が膨らんで欲しくないと願いすぐに損切してしまいがちです。

まとめ

本日は、スプレッド取引について記載しました。

相場の値動きが荒いと気に、人が自分の考えを維持できない、という課題に対する一つの解決策かと思います。

実際やってみると、値動きが小さいのでポジションを取得しても日々変化がなく、つまらないともいえますが、損失を出してげんなりするよりはいいですよね。最悪なのは、単純ポジションを取得したものの一時的な相場の動きで損切りオーダーが発動し、実現損失だけを手元に残して相場が元に戻るという事態。私も何度も経験していますが、やり切れない気分になります。

値動きが荒い時こそ、スプレッドオーダーをうまく活用していきたいところですね。

それではまた。

アメリカ作柄進捗 2021/07/04

こんにちわ。白戸則道です。今週月曜日に発表された作柄報告についてまとめます。

- コーンはシルキング開始

- GEレシオの低下は一旦止まった形

- シルキング=受粉

- 雌しべは乾燥に弱い

- アメリカコーンベルトは降雨予報

- 大豆も順調に開花が進む

- GEレシオは若干悪化

- 大豆の生育ステージにおける開花期

- まとめ

コーンはシルキング開始

今年はコーンの作付けが例年よりも早いというのは以前の記事にも書きましたが、その後も順調に推移し、7月に入りシルキングが開始されています。下図のピンク色の線がシルキングの進捗率を示しています。7月4日時点で全米で10%程度の進捗。過去5年平均では同時期は14%の進捗ですから少しビハインドですが、誤差の範囲でしょう。

GEレシオの低下は一旦止まった形

7月4日時点でGoodとExcellentとの割合の合計は64%となっており、過去5年の同時期は71%であったことと比較すると少し悪いといえます。今年は当初76%で始まったものの、ここまでズルズルと悪化してきており、状態の悪化が心配されていたところですが、一旦下げ止まったものです。

GEレシオとはなんぞや?という方は以下記事をご参照ください。

シルキング=受粉

シルキングというのは受粉です。コーンは雄しべと雌しべが一つの花の中にはありません。隣の株の雄しべから花粉が風で飛ばされて、雌しべに付着するという形態で受粉します。

シルクと呼ばれるのはいわゆる雌しべです。この雌しべ部分に花粉が付着することでとうもろこしの粒が作られるわけです。

雌しべは乾燥に弱い

雌しべに花粉が付着することで受粉となりますが、この雌しべが乾燥に弱い代物です。アメリカ中西部の夏は湿気のないカラッとした夏です。カラッとしているというか、ギラギラしたという感じかもしれませんが、高温乾燥という事態がしばしば起きます。

いくら今までが良かったとしても、今後のシルキングステージで高温乾燥が来ると、受粉ができず穀粒ができませんので、収穫量が悪くなってしまいます。つまり、今後の天候状況が極めて重要な時期になってきているということです。

アメリカコーンベルトは降雨予報

アメリカのコーンの主要生産地であるアイオワ州、イリノイ州、ネブラスカ州、ミネソタ州は降雨予報が出ており、いい感じに受粉が進むと期待されています。

アメリカのコーン主要生産州については以下記事にまとめております。

大豆も順調に開花が進む

大豆についても、コーン同様に今年は作付けが早く、その後も順調に推移ししてます。下図のピンク色線(Blooming;開花)ですが、今年の開花進捗は全米で29%に達しており、過去5年の同時期は24%ですから引き続き若干早い進捗が継続している状況です。

GEレシオは若干悪化

大豆のGEレシオは7月4日時点で59%、前週の60%から若干悪化していますが、6月上旬から産地での乾燥によりズルズルと悪化していたものから下げ止まった様子となっています。過去5年の中では二番目に悪い水準にいるのですが、今後の降雨予報もありそれなりに生産量が伸びる可能性もありそうです。

大豆の生育ステージにおける開花期

大豆は自家受粉しますので、コーンほど受粉期の天候に影響されはしないのですが、やはり花が咲かない事には、実がつきません。ほどほどの降雨と適温が必要です。開花期を過ぎると鞘ができる時期に入っていきますので、開花してその後どの位の鞘ができるかが重要なポイントとなります。そしてその後鞘の中で実が大きく育つかどうかも重要なポイントです。まだまだ気を抜かずにアメリカの天気をみながら右往左往する日々は続きそうです。

まとめ

アメリカでの乾燥懸念は一旦落ち着きを見せている状況で、GEレシオの低下が止まり、また天気予報をみても降雨が見込まれる状況となっており、少し相場の上げの勢いが緩んでいる状況です。しかしながら、これまでの乾燥によりダメージを受けている圃場での単収の低下が今後どのように出てくるのかは要注意です。

7月12日にはアメリカ農務省報告が出てきますのでここで単収の低下が出てくると再度相場に上昇の勢いをもたらす可能性もありそうです。

ファンドマネーの動向 2021/6/29

こんにちわ。白戸則道です。先週に引き続きファンドマネーの動きを確認しておきましょう。

COTレポートとはなんぞや?

COT(コミットメントオブトレーダーズ)とは何かというと、シカゴ市場の参加者を大まかに分類し、それぞれの属性全体でのポジションも持ち高を開示しているというものです。これを見れば投機筋のお金が買い越しなのか売り越しなのかがすぐわかるというものです。結局のところ市場参加者がピーチクパーチク言う話は噂話であり、実態どうなのよ?と言う点を確認するにはこのレポートをみるのが一番確実です。

以下記事も参考までにご参照ください。

ファンドのコーン持ち高はさらに減少

6月29日(火)終了時点のアクティブファンドの持ち高は、183,825枚でした。一週前の197,517枚から13,692枚の減少です。一方で実需筋も枚数を減らしています。買いに入ったのはインデックスファンドです。彼らが買い持ちを増やしている背景には、マネーのダブつきと米国経済の回復に伴うインフレを想定しての現物資産への資金投入かと思います。

大豆はファンドの持ち高が増加

大豆はコーンとは様相が異なり、アクティブファンドは持ち高を増やしてきています。6月29日(火)終了時点で、31,010枚のロングで、一週間前対比で1,308枚の増加です。5月初旬には126千枚のロングまで積み上がっていたことを考えると、すでにファンドの売りは概ね出尽くしたと言うところかと思います。一旦溜めたロングを売り払い利益を確定した一方で、さらに売り超過にシフトするには、少し生育状況をみてからにしたい、と言う様子見ムードなのかと思います。

シカゴ小麦は小幅な売越し

シカゴ小麦についてはアクティブファンドのポジションは6月29日(火)終了時点で38,448枚の売越しでした。一週間前の35,326枚の売越しから、さらに3,122枚の売りが立ったという形です。シカゴ小麦については現状需給のタイト感はなく、むしろ世界的には小麦は余剰感が強い状況です。この2ヶ月程度は3万枚程度の売越しで推移しており、さらに売越しが増える材料は見当たらないという状況です。コーン・大豆の今後の生育状況が良好となれば相場が下落し、それに釣られて小麦もさらに下落するという展開はありそうですが、しばらくは小麦だけの要因での相場の動きはなさそうです。

まとめ

すでにファンドは大豆のポジションはほぼクリア済、小麦はあまり材料なし、現在彼らが一定程度のポジションを保有しているのはコーンです。今後、コーンの受粉期を迎えますので北米での天候次第ではさらにポジションを積みます展開になるのか、あるいは良好な天候が期待されればじわじわとファンドも売りを継続してくるのか、どちらの展開もあり得ると思います。

季節的な要因で考えると、じわじわと下がってくる展開の方が可能性はあろうかと思いますが、こればっかりはお天気の話なのでなんとも予想が難しいところです。

ボラティリティが異常に高い相場付きとなっているので、アウトライトでのポジション取得は気をつけて行いたいところです。

ファンドマネーの動向 2021/6/22

こんにちわ。白戸則道です。先週に引き続きファンドマネーの動きを確認しておきましょう。

COTレポートを見ればすぐわかる

シカゴ穀物相場に限らず、為替についてもそうなんですが、アメリカ政府がファンド筋のポジションを公開しています。それは、公開しておかないと巨額のマネーを持っている方が有利であるというロジックからです。資本主義である以上致し方ないですね。100年後には全く新しいシステムが誕生しているのでしょうか。

COTレポートとはなんぞやという話は以下記事にありますので、ご興味ある方は参考にされてみてください。

ファンドのコーン持ち高は引き続き縮小

アクティブファンドの6月22日時点の持ち高は197,517枚のロングです。引き続きロングにはいますが、前週時点の213,016枚と比較すると15,499枚ポジションを縮小しています。5月初旬には35万枚近くロングを保有していたことを考えると半減に近い水準まで減らしてきています。

大豆も引き続きロングではあるが縮小方向

大豆もコーンと同様にアクティブファンドはポジションを縮小に動いています。6月22日時点のポジションをみると、29,702枚のロング。前週は61,643枚のロングであったところから、約32千枚売り越してきたというところです。こちらは5月初旬には126千枚のロングでしたから、実に75%がすでに解消されたというところまできています。

しかしながら、大豆の需給バランスをみると期末在庫は2%台とかなりタイトですので、ここからさらにファンドが売り浴びせるのか、というと違和感があります。一旦積み上げたロングを吐き出しているという状況に見えますので、しばらくすると再度ロングを積み上げに動く可能性はありそうです。

小麦はショート幅が減少

大豆コーンはファンド勢は積み上げたロングを売り払っている状況ですが、小麦は少し様相が異なります。小麦についてはアクティブファンドはこの1ヶ月程度はずっとショートで回しています。6月22日時点では35,326枚のショート、前週は44,886枚のショートでしたから、9,560枚買い越してポジションを縮小させていると言えます。

小麦の季節性はコーン大豆とは異なる

作物のサイクルと市場参加者の心理状態からすると、作物が作付けされるまでは今年の生産量は大丈夫だろうか、と不安になり相場が上がりやすくなり、生育期に入ると落ち着いてくる、という動きを繰り返します。

以前以下の記事にも書きましたが、シカゴ市場で取引される小麦はSOFT RED WINTERという品種で、秋に植えて、越冬して、初夏に収穫する”冬小麦”と呼ばれるものです。対してコーン・大豆は春に植えて秋に収穫するものです。

すると、コーン大豆は現在がまさに作付けが完了した後の生育期に入ったところの時期で、相場は下げ基調となっています。一方で小麦についてはおおよそ収穫が完了し、そろそろ市場参加者は次の作物の様子に目を向け始める時期です。ファンドとしても小麦についてはジリジリとショートを減らしてくるのかもしれません。

まとめ

コーンはまだファンドの売り余力が残っている状況ですのでもう少し下値の余地はありそうです。一方で大豆はかなりファンドのロングが縮小していますので下値余地が乏しくなってきたように思えます。シカゴ小麦については、少し気が早いですがジリジリと上昇してくる可能性はありそうです。コーンと小麦の異市場間スプレッド戦略は面白いかもしれませんね。

ではまた。

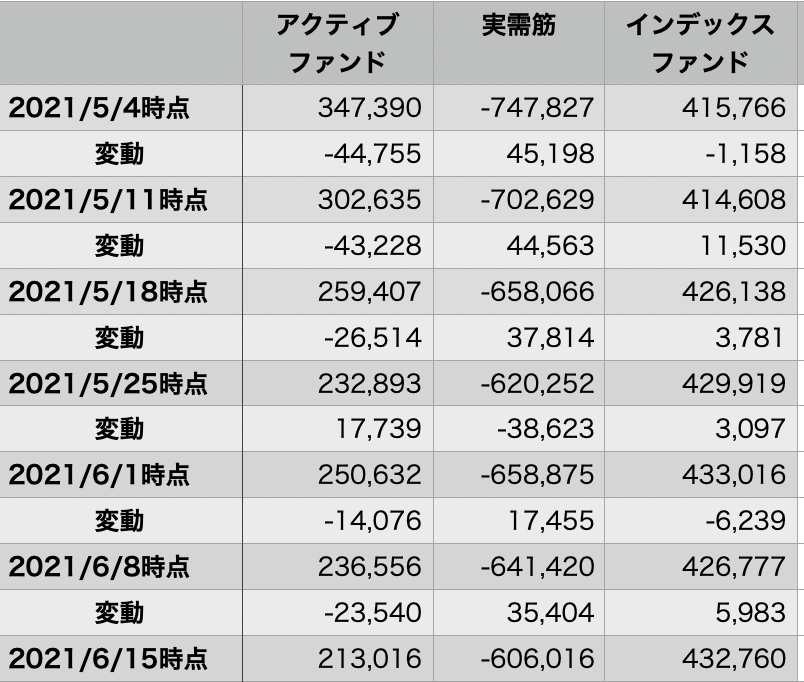

ファンドマネーの動向 2021/6/15

こんにちわ。白戸則道です。

先週金曜日は、アメリカ側のお休みの都合でCOTレポートは月曜日の発表となりました。内容を見て行きたいと思います。

- COT(コミットメントオブトレーダーズ)は持ち高公表資料

- コーン相場は下落基調

- ファンドは売りに入っている

- 昨年12月15日以来の水準

- 大豆は猛烈な下げ

- 下落の理由はファンドの売り

- 単一週での減少幅として過去最大

- なぜファンドが商品売りに入った?

- 今後ファンドが再度ロングに入るか?

COT(コミットメントオブトレーダーズ)は持ち高公表資料

COTというのは、アメリカ政府が週に一度、各種のプレイヤーが現在どのような持ち高をしているのかを公表するというものです。ファンド、実需家、小規模投資家など、それぞれがどのようなポジションを持っているのか、を提示してくれます。これを定点観測するとそれぞれのプレイヤーが買いに行っているのか、売りに行っているのかを、確実にみることができます。

毎週金曜日に発表されますが、データは毎週火曜日の市場クローズ時点の持ち高を発表しています。若干のタイムラグがあるのが厄介なところです。しかしながら、データ集計の都合上致し方ない、という話だそうです。

なぜわざわざ公開するのかというと、市場参加者の公平性を担保するためです。特に小規模投資家にとっては資金力に物を言わせるファンド勢が買いなのか、売りなのかを、労せずして知れるというのは有り難いことです。

コーン相場は下落基調

下チャートは直近3ヶ月のシカゴコーン9月限の動きを示したものです。

4月の時点では、作付が開始する前の段階でしたので、手元の在庫がどんどん減っていく状況を見て相場参加者みんなが先行きに不安を抱えていた時期でした。

しかし、5月上旬に入り作付面積が大きく拡大するであろうという予想が確認されて以後、そして実際に作付が例年よりも早い調子で進む中で相場は下げ基調となりました。

その後5月下旬を境に、作付を好感した下落は一旦下火となり、6月上旬までは乾燥傾向を懸念して再度上昇トレンドとなりました。

その勢いも長くは続かず、6月中旬には降雨が観測されたことを受けて、相場は再度下落基調となっています。

ファンドは売りに入っている

実際に発表された数値で確認してみると以下の推移となります。

アクティブファンドのポジションは、6月15日時点では213,016枚のロングとなっており、前週対比で23,540枚の減少となっています。

昨年12月15日以来の水準

そしてこの水準は昨年12月以来の水準に落ち込んでおり、しばらく続いていたファンドの買い上げの展開からニュートラルに戻しに来ている状態と言えます。

過去5年の傾向を見ても6月−7月あたりでファンド勢はポジションを減らす方向に動いていることが伺えます。今年は作付けが早いことを考えると例年よりも早くこの動きが出てもおかしくないのだろうと思います。

大豆は猛烈な下げ

大豆も概ねコーンと同様に4月中は上昇、5月に入り順調な作付進捗を見て下落、その後乾燥懸念による作付したばかりのクロップの状況の悪化を懸念して6月上旬間では上昇、という流れでした。

しかし、その後6月9日から大豆は強烈に下げの展開となっています。7営業日連続の下げというすごい展開でした。正直なところ、そんなに猛烈に下げる材料が見当たらないので不思議なところです。

下落の理由はファンドの売り

下落の理由がよくわからんなと思っていたのですが、そういう時はファンドの動きでしか説明できないですね。

内容をみると、アクティブファンドの持ち高は6月15日時点で61,643枚となっています。前週比33,417枚の減少です。減少枚数だけをみるとそれほど多くないように見えます。しかしながら、6月8日時点で保有していた95,060枚からみると35%分です。

単一週での減少幅として過去最大

ファンドの持ち高の推移を示しています。以下は原資産とオプションの合算チャートですが、黒い線が今年の様子です。

直近のところで線が急角度で下におれています。この下落幅は史上最大の減少幅だそうで、2020年の1月の記録を上回るものです。

なぜファンドが商品売りに入った?

ファンダメンタルズ的に考えると、気候状況が劇的に改善したわけではないので、このような強烈な下落はあまり説明がつかない状況でしたので、外部要因によるファンドのリアクションが相場の下落を引き起こしたのだろうと推察します。

そして、直近金融マーケットで言われているトピックとして、アメリカでの金融緩和の終焉のニュースがきっかけだったのだろうと思います。

2023年には景気対策として打ち出している低金利誘導策が終了するとなると、追い風を受けて勢いよく上昇する凧のように上がっていた相場が崩れる、特にリスク資産である株式や商品相場の下落を想起して、ファンド勢がわさっと売ったということだったのだろうと思います。

今後ファンドが再度ロングに入るか?

可能性はあると思います。結局余ったお金の行き場がない状況ですので、一度売ったはいいけど行き場がないから再度株式や商品市場に戻ってくるということはありそうです。

しかしながら、穀物市況に関していうと、これから天気が良好であるならば、下落していく時期に入りますので、ファンドはむしろショートで入ってくるのではないかと思います。

と考えると、通常年よりも勢いよく下がっていく状況が訪れるかもしれません。

7月8月の旱魃には注意

下のチャート(大豆小麦コーンの合計ポジションの推移チャート)の茶色い線(2012年)を見て見ましょう。5月6月はファンドポジションは減少方向に動いていたのですが、7月に大旱魃が発生し、そこから急にロング方法に動いたということが見て取れます。

そう簡単には稼がせてくれない情勢ですが、どうなるんでしょうか。引き続き情報アップデートしていきます。

アメリカコーン主要生産州

こんにちわ。白戸則道です。

北米の主要穀物生産国であるアメリカの中で、コーン生産量が多い州についてまとめます。

早速ですがアメリカの地図です

日本の県名は勉強しますが、アメリカの州名を記憶している方はあまりいないと思います。日常生活では馴染みがないと思いますが、穀物相場に関与する場合は避けては通れませんので、地図でイメージを掴みたいところです。かく言う私も穀物ビジネス関連で登場する以外の州は知りませんが。

州の位置を知っておく必要性

どのエリアでの事象なのかを正確に把握しないとニュース材料のインパクトを適正に分析できないからです。例を挙げて見ましょう。

カリフォルニアで森林火災!というNEWS

例えば、「カリフォルニア州で乾燥により森林火災発生!」というニュースがあったとしましょう。カリフォルニア州はアメリカの一大農業州ですから、コーンや小麦相場も上昇するか?と思うかもしれません。しかしながら実態としては、カリフォルニアはコーン大豆の生産量はそれほど多くありません。カリフォルニアでの山火事ニュースはコーン相場には大した影響は与えません。

主要コーン生産エリア

以下の地図の濃い緑色のエリアが生産量上位4州、残りの黄緑色の州がその次の10州です。北部エリアと中西部エリアと南部エリアに大別できます。中途半端になってしまいましたが、生産量国内シェア2%以上のラインで切ったところ14州になってしまいました。

BIG4で50%超え

アメリカの農業はイメージの通り広大な農地で巨大トラクターと使用して生産がなされています。広大な農地で効率的に大量の穀物を生産しています。

中西部と呼ばれるエリアのBIG4

以下アメリカにおけるコーン生産量の上位4州とその国内生産量シェアです。これら4州で55%を占めます。(ミネソタは中西部というか北部な気がしますが、ご容赦ください)

1位 アイオワ州 16%

2位 イリノイ州 15%

3位 ネブラスカ州 13%

4位 ミネソタ州 10%

アメリカにおける主要穀物生産地は中西部エリアと呼ばれるエリアです。地図でいうとオレンジ色のサークルのエリアです。いわゆる古きよきアメリカといった風情の田舎です。悪い意味ではなく、先進国のカントリーライフをされています。特別裕福な人がいるわけではないのですが、生活は豊かです。田舎暮らしと言って侮るなかれ。近隣にゴルフ場があり、インフラも整っていて、暮らしやすいですよ。アメリカは。アメリカの中西部の高速道路を爆走してクロップツアー出張に行けるようになる日が待ち遠しいです。早くワクチン打ちたいですね。

モロコシ・トップ10

上のBIG4に続いて、トップ10には中西部および北部エリアが名を連ねます。

5位 インディアナ州 7%

6位 サウスダコタ州 5%

7位 カンザス州 5%

8位 オハイオ州 4%

9位 ミズーリ州 4%

10位 ウィスコンシン州4%

ここまでの上位10州で国内生産量の83%を占めます。

TOP10からは漏れるけれど

11位 ノースダコタ州 2%

12位 ミシガン州 2%

13位 テキサス州 2%

14位 ケンタッキー州 2%

ここまでの14州で90%を占めます。

ノースダコタやらミシガン、テキサスとアメリカ人からすると辺境の地扱いを受けるエリアがランクインします。特にノースダコタは今後注目されるエリアです。というのも、元々は北部エリアであり寒いためコーン作付けには適さないエリアとされていたのですが、近年生産技術の向上および温暖化によりノースダコタでのコーンの作付け面積が伸びています。今後TOP10に入ってくる可能性のある州と言えそうです。

最後に

今回はアメリカのコーン生産州を紹介しました。一回では覚えられないと思いますので、うろ覚えでなんとなく登場した14の州の名前を覚えて、今後天候ニュースが流れる時に再度思い出しながら、地図をみるという繰り返しかなと思います。

あと、アメリカ建国の歴史を勉強しながら、どの州が追加されて言ったのかなど勉強していくと面白いですよね。そして勉強していくうちにアメリカという国のタブーについても知る機会もあったりします。それは今の共和党と民主党の対立構図につながっている部分も当然ありますので、アメリカの地史と世界史を絡めて勉強すると面白いです。